| Afaceri / Texte legislative |

ORDIN nr. 2869 din 23 decembrie 2010 pentru modificarea si completarea unor reglementari contabile

ORDIN nr. 2869 din 23 decembrie 2010 pentru modificarea si completarea unor reglementari contabile

|

In baza art. 10 alin. (4) din Hotararea Guvernului nr. 34/2009 privind organizarea si functionarea Ministerului Finantelor Publice, cu modificarile si completarile ulterioare,

In temeiul prevederilor art. 4 si 44 din Legea contabilitatii nr. 82/1991, republicata,

ministrul finantelor publice emite urmatorul ordin:

Art. I. - Reglementarile contabile conforme cu Directiva a IV-a a Comunitatilor Economice Europene, prevazute in anexa la Ordinul ministrului finantelor publice nr. 3.055/2009 pentru aprobarea Reglementarilor contabile conforme cu directivele europene, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 766 si 766 bis din 10 noiembrie 2009, se modifica si se completeaza dupa cum urmeaza:

1. La punctul 51, alineatul (4) se modifica si va avea urmatorul cuprins:

"(4) Reducerile comerciale primite ulterior facturarii, respectiv acordate ulterior facturarii, indiferent de perioada la care se refera, se evidentiaza distinct in contabilitate (contul 609 «Reduceri comerciale primite», respectiv contul 709 «Reduceri comerciale acordate»), pe seama conturilor de terti. Acelasi tratament contabil se aplica si in cazul reducerilor comerciale legate de prestarile de servicii. In cazul in care reducerile comerciale reprezinta evenimente ulterioare datei bilantului, acestea se inregistreaza la data bilantului in contul 408 «Furnizori - facturi nesosite», respectiv contul 418 «Clienti - facturi de intocmit» si se reflecta in situatiile financiare ale exercitiului pentru care se face raportarea daca sumele respective se cunosc la data bilantului."

2. La punctul 83, dupa alineatul (4) se introduce un nou alineat, alineatul (5), cu urmatorul cuprins:

"(5) Daca in situatiile financiare anuale individuale se inregistreaza fond comercial negativ, tratamentul acestuia este cel prevazut la pct. 52 din Reglementarile contabile conforme cu Directiva a VII-a a Comunitatilor Economice Europene."

3. La punctul 153, dupa alineatul (1) se introduce un nou alineat, alineatul (11), cu urmatorul cuprins:

"(11) In intelesul alin. (1), transferul poate fi efectuat daca si numai daca exista o modificare a utilizarii imobilizarii, evidentiata de inceperea modernizarii, in vederea vanzarii. Ca urmare, daca o entitate decide sa cedeze o imobilizare corporala fara a fi modernizata, ea continua sa o trateze ca imobilizare corporala pana la scoaterea sa din evidenta, si nu ca element de stoc. Modernizarea are semnificatia cheltuielilor ulterioare recunoscute ca o componenta a activului."

4. La punctul 161, alineatul (5) se modifica si va avea urmatorul cuprins:

"(5) Potrivit metodei «ultimul intrat, primul iesit» (LIFO), bunurile iesite din gestiune se evalueaza la costul de achizitie sau de productie al ultimei intrari (lot). Pe masura epuizarii lotului, bunurile iesite din gestiune se evalueaza la costul de achizitie sau costul de productie al lotului anterior, in ordine cronologica."

5. Dupa punctul 186 se introduc doua noi puncte, punctele 1861 si 1862, cu urmatorul cuprins:

"1861. - Evaluarea prevazuta la punctul 186 se aplica si in cazul:

a) creantelor, respectiv al datoriilor, reflectate in conturile 481 «Decontari intre unitate si subunitati» si 482 «Decontari intre subunitati» de subunitatile din Romania, care apartin unor persoane juridice cu sediul sau domiciliul in strainatate, provenind din relatiile cu persoana juridica careia ii apartin aceste subunitati, respectiv cu alte subunitati ale aceleiasi persoane juridice;

b) avansurilor acordate pentru imobilizari corporale si necorporale (conturile 232 «Avansuri acordate pentru imobilizari corporale» si 234 «Avansuri acordate pentru imobilizari necorporale»);

c) avansurilor acordate pentru cumparari de bunuri de natura stocurilor, respectiv primite pentru livrari de bunuri si prestari de servicii (contul 409 «Furnizori - debitori», respectiv contul 419 «Clienti - creditori»);

d) depozitelor bancare constituite in valuta (conturile 267 «Creante imobilizate» si 508 «Alte investitii pe termen scurt si creante asimilate»).

1862. - In contextul datelor informative raportate potrivit legii, creantele si datoriile exprimate in lei, a caror decontare se face in functie de cursul unei valute, sunt asimilate creantelor si datoriilor in lei."

6. La punctul 188, alineatul (3) se modifica si va avea urmatorul cuprins:

"(3) In cazul marfurilor returnate de clienti in acelasi exercitiu financiar in care a avut loc operatiunea de vanzare, se corecteaza conturile 411 «Clienti», 707 «Venituri din vanzarea marfurilor», 607 «Cheltuieli privind marfurile» si 371 «Marfuri», in cazul in care marfurile returnate se refera la o vanzare efectuata in exercitiul financiar precedent, corectia se inregistreaza la data bilantului in contul 418 «Clienti - facturi de intocmit», respectiv contul 408 «Furnizori - facturi nesosite» si se reflecta in situatiile financiare ale exercitiului pentru care se face raportarea daca sumele respective se cunosc la data bilantului. Tratamentul TVA in aceste situatii este cel prevazut de legislatia in domeniu."

7. La punctul 188, dupa alineatul (3) se introduce un nou alineat, alineatul (4), cu urmatorul cuprins:

"(4) Prevederile alin. (3) se aplica si in cazul returului de produse finite vandute, corectandu-se conturile corespunzatoare, respectiv 701 «Venituri din vanzarea produselor finite», 711 «Venituri aferente costurilor stocurilor de produse» si 345 «Produse finite»."

8. Dupa punctul 244 se introduc doua noi puncte, punctele 2441 si 2442, cu urmatorul cuprins:

"2441. - In cazul fuziunii prin absorbtie, valoarea actiunilor detinute de societatea absorbita in capitalul societatii absorbante se evidentiaza de societatea absorbanta, cu ocazia preluarii elementelor de bilant ale societatii absorbite, in contul 1095 «Actiuni proprii reprezentand titluri detinute de societatea absorbita la societatea absorbanta».

2442. - Soldul debitor al contului 149 «Pierderi legate de emiterea, rascumpararea, vanzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii» poate fi acoperit, de asemenea, din rezultatul reportat si alte elemente ale capitalurilor proprii, potrivit hotararii adunarii generale a actionarilor sau asociatilor."

9. Punctele 275 si 276 se modifica si vor avea urmatorul cuprins:

"Relatiile cu partile legate

275. - Notele explicative la situatiile financiare anuale trebuie sa prezinte tranzactiile incheiate de entitate cu parti legate, inclusiv suma acestor tranzactii, natura relatiei cu partea legata si alte informatii referitoare la tranzactii, necesare pentru o intelegere a pozitiei financiare a entitatii, daca asemenea tranzactii sunt semnificative si nu au fost incheiate in conditii normale de piata. Informatiile referitoare la tranzactii individuale pot fi agregate dupa natura lor, cu exceptia cazului cand informatia separata este necesara pentru o intelegere a efectelor tranzactiilor cu partea legata asupra pozitiei financiare a entitatii.

276. - Partea legata are semnificatia prevazuta de Reglementarile contabile conforme cu Directiva a VII-a a Comunitatilor Economice Europene."

10. Punctul 322 se modifica si va avea urmatorul cuprins:

"322. - Situatiile financiare anuale sunt supuse aprobarii adunarii generale a actionarilor sau asociatilor, potrivit legislatiei in vigoare, pe baza raportului administratorilor pentru exercitiul financiar in cauza si a raportului de audit semnat de persoana responsabila sau a raportului cenzorilor, dupa caz."

11. In Planul de conturi general, prevazut la punctul 329, se introduc doua noi conturi, respectiv contul 1095 "Actiuni proprii reprezentand titluri detinute de societatea absorbita la societatea absorbanta" (A) si contul 2677 "Obligatiuni achizitionate cu ocazia emisiunilor efectuate de terti" (A).

12. In capitolul IV "Planul de conturi general" se abroga notele de subsol 11 si 20, iar in capitolul VI "Structura situatiilor financiare anuale" se abroga nota de subsol 28.

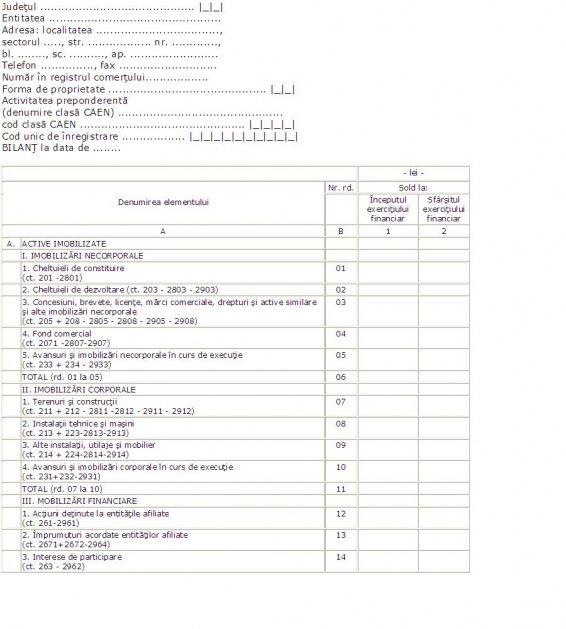

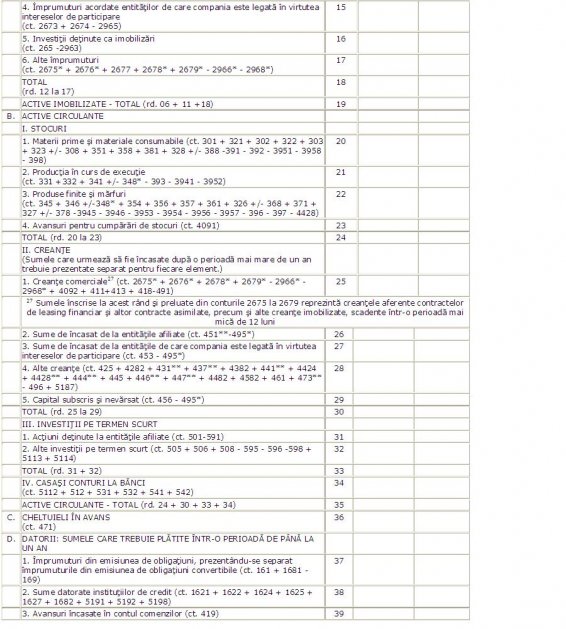

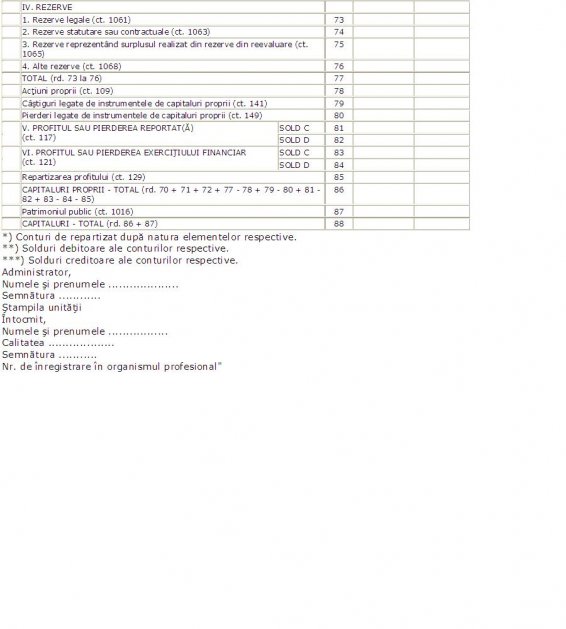

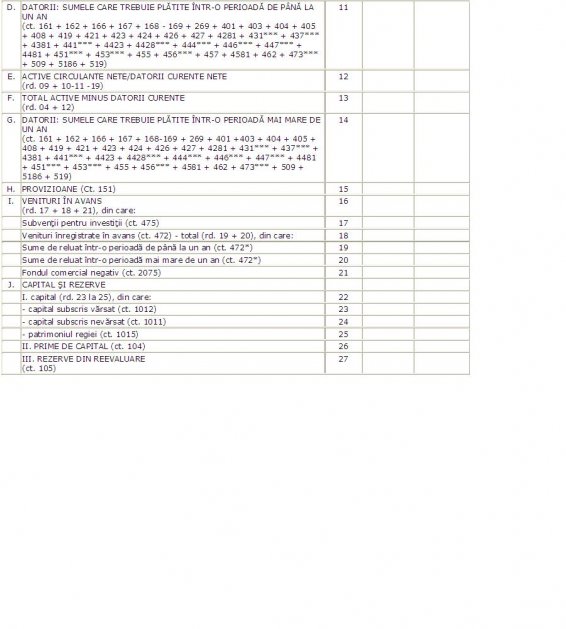

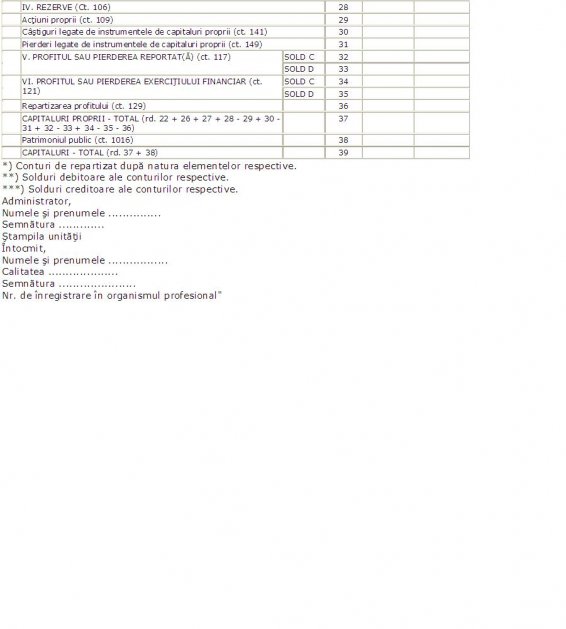

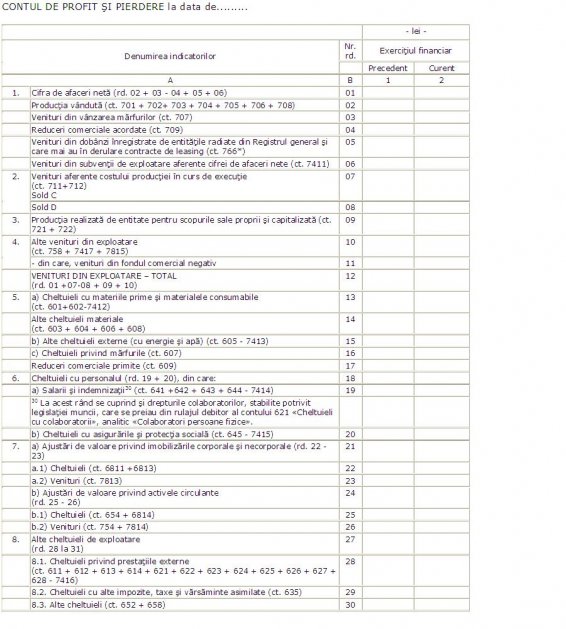

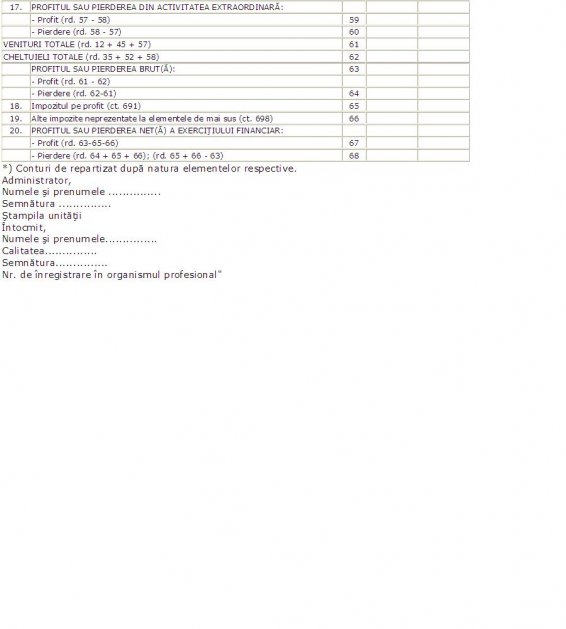

13. Punctul 330 se modifica si va avea urmatorul cuprins:

"330. - Structura bilantului care se intocmeste de entitatile prevazute la pct. 3 alin. (1) este urmatoarea:

14. Punctul 331 se modifica si va avea urmatorul cuprins:

"331. - Structura bilantului prescurtat care se intocmeste de entitatile prevazute la pct. 3 alin. (2) este urmatoarea:

15. Punctul 332 se modifica si va avea urmatorul cuprins:

"332. - Structura contului de profit si pierdere este urmatoarea:

16. In capitolul VII "Functiunea conturilor", la functiunea contului 106 "Rezerve" se introduce o noua liniuta pentru debitul contului, cu urmatorul cuprins:

" - pierderile legate de emiterea, rascumpararea, vanzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii, acoperite din rezerve (149)."

17. In capitolul VII, functiunea contului 109 "Actiuni proprii" se modifica si va avea urmatorul cuprins:

"Cu ajutorul acestui cont se tine evidenta actiunilor proprii, rascumparate potrivit legii.

Contul 109 «Actiuni proprii» este un cont de activ.

In debitul contului 109 «Actiuni proprii» se inregistreaza:

- pretul de achizitie al actiunilor proprii rascumparate (512);

- valoarea actiunilor detinute de societatea absorbita la societatea absorbanta, preluate de societatea absorbanta ca urmare a fuziunii prin absorbtie (456).

In creditul contului 109 «Actiuni proprii» se inregistreaza:

- reducerea capitalului cu valoarea actiunilor proprii rascumparate si anulate, potrivit legii (101);

- diferenta dintre valoarea de rascumparare a instrumentelor de capitaluri proprii anulate si valoarea lor nominala (149);

- valoarea sumei de incasat/incasate din vanzarea actiunilor proprii (461, 512);

- diferenta dintre valoarea de rascumparare a instrumentelor de capitaluri proprii si pretul lor de vanzare (149);

- valoarea instrumentelor de capitaluri proprii cedate cu titlu gratuit (149);

- valoarea actiunilor detinute de societatea absorbita la societatea absorbanta, preluate de societatea absorbanta ca urmare a fuziunii prin absorbtie si anulate de aceasta (149).

Soldul contului reprezinta valoarea actiunilor proprii rascumparate existente."

18. In capitolul VII, la functiunea contului 117 "Rezultatul reportat" se introduce o noua liniuta pentru debitul contului, cu urmatorul cuprins:

" - pierderile legate de emiterea, rascumpararea, vanzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii, acoperite din rezultatul reportat (149)."

19. In capitolul VII, functiunea contului 149 "Pierderi legate de emiterea, rascumpararea, vanzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii" se modifica si va avea urmatorul cuprins:

"Cu ajutorul acestui cont se tine evidenta pierderilor legate de emiterea, rascumpararea, vanzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii.

Contul 149 «Pierderi legate de emiterea, rascumpararea, vanzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii» este un cont de activ.

In debitul contului 149 «Pierderi legate de emiterea, rascumpararea, vanzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii» se inregistreaza:

- diferenta dintre valoarea de rascumparare a instrumentelor de capitaluri proprii anulate si pretul lor de vanzare (109);

- diferenta dintre valoarea de rascumparare a instrumentelor de capitaluri proprii anulate si valoarea lor nominala (109);

- valoarea instrumentelor de capitaluri proprii cedate cu titlu gratuit (109);

- valoarea actiunilor detinute de societatea absorbita la societatea absorbanta, preluate de societatea absorbanta ca urmare a fuziunii prin absorbtie si anulate de aceasta (109);

- cheltuieli legate de emiterea instrumentelor de capitaluri proprii, atunci cand nu sunt indeplinite conditiile pentru recunoasterea lor ca imobilizari necorporale (512, 531, 462);

- alte cheltuieli legate de rascumpararea instrumentelor de capitaluri proprii (512, 531, 462).

In creditul contului 149 «Pierderi legate de emiterea, rascumpararea, vanzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii» se inregistreaza:

- pierderile legate de emiterea, rascumpararea, vanzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii, acoperite din rezerve sau rezultatul reportat (106, 117).

Soldul contului reprezinta pierderile legate de emiterea, rascumpararea, vanzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii."

20. In capitolul VII, la functiunea contului 2075 "Fond comercial negativ", partea introductiva se modifica si va avea urmatorul cuprins:

"Cu ajutorul acestui cont se tine evidenta fondului comercial negativ care apare in situatiile financiare anuale consolidate, respectiv in situatiile financiare anuale individuale, cu ocazia transferului efectuat in legatura cu achizitia unei afaceri."

21. In capitolul VII, functiunea contului 264 "Titluri puse in echivalenta" se modifica si va avea urmatorul cuprins:

"Cu ajutorul acestui cont se tine evidenta titlurilor de participare evaluate la consolidare prin metoda punerii in echivalenta.

Contul 264 «Titluri puse in echivalenta» este un cont de activ.

In debitul contului 264 «Titluri puse in echivalenta» se inregistreaza participatiile in intreprinderile asociate, prezentate in situatiile financiare consolidate la valoarea determinata prin metoda punerii in echivalenta, astfel:

- costul de achizitie al titlurilor evaluate prin metoda punerii in echivalenta (263);

- partea cuvenita investitorului din profitul inregistrat in exercitiul financiar curent de intreprinderea asociata (768);

- partea cuvenita investitorului din rezervele inregistrate de intreprinderea asociata in care se detin participatii, cu ocazia consolidarii prin metoda punerii in echivalenta (1068).

In creditul contului 264 «Titluri puse in echivalenta» se inregistreaza:

- partea cuvenita investitorului din pierderea inregistrata in exercitiul curent de intreprinderea asociata, cu ocazia consolidarii prin punere in echivalenta a participatiei detinute de investitor in intreprinderea asociata (668)."

22. In capitolul VII, inceputul functiunii si functiunea din debitul contului 267 "Creante imobilizate" se modifica si vor avea urmatorul cuprins:

"Cu ajutorul acestui cont se tine evidenta creantelor imobilizate sub forma imprumuturilor acordate pe termen lung altor entitati, a altor creante imobilizate, cum sunt depozite, garantii si cautiuni depuse de entitate la terti, precum si a obligatiunilor achizitionate cu ocazia emisiunilor de obligatiuni efectuate de terti, care urmeaza a fi detinute pe o perioada mai mare de un an.

Contul 267 «Creante imobilizate» este un cont de activ.

In debitul contului 267 «Creante imobilizate» se inregistreaza:

- sume platite reprezentand valoarea imprumuturilor acordate altor entitati (512);

- dobanzile aferente creantelor imobilizate (763, 766);

- valoarea garantiilor depuse la terti (411);

- sume platite sau de platit, reprezentand valoarea obligatiunilor achizitionate cu ocazia emisiunilor de obligatiuni efectuate de terti, care urmeaza a fi detinute pe o perioada mai mare de un an (512, 462);

- diferentele favorabile de curs valutar, aferente imprumuturilor acordate in valuta si depozitelor constituite in valuta, rezultate din evaluarea acestora la finele lunii, respectiv la inchiderea exercitiului financiar (765);

- diferentele favorabile aferente creantelor exprimate in lei, a caror decontare se face in functie de cursul unei valute, rezultate din evaluarea acestora la finele lunii, respectiv la inchiderea exercitiului financiar (768)."

23. In capitolul VII, la functiunea contului 456 "Decontari cu actionarii/asociatii privind capitalul" se introduce o noua liniuta pentru creditul contului, cu urmatorul cuprins:

"- valoarea actiunilor detinute de societatea absorbita la societatea absorbanta, preluate de societatea absorbanta ca urmare a fuziunii prin absorbtie (109)."

24. In capitolul VII, la functiunea contului 668 "Alte cheltuieli financiare" se introduce o noua liniuta, cu urmatorul cuprins:

"- partea cuvenita investitorului din pierderea inregistrata in exercitiul financiar curent de intreprinderea asociata, cu ocazia consolidarii prin punere in echivalenta a participatiei detinute de investitor in intreprinderea asociata (264)."

25. In capitolul VII, la functiunea contului 761 "Venituri din imobilizari financiare", ultima liniuta se abroga.

26. In capitolul VII, la functiunea contului 768 "Alte venituri financiare" se introduce o noua liniuta, cu urmatorul cuprins:

" - partea cuvenita investitorului din profitul inregistrat in exercitiul financiar curent de intreprinderea asociata, cu ocazia consolidarii prin punere in echivalenta a participatiei detinute de investitor in intreprinderea asociata (264)."

27. In capitolul VII, functiunea contului 781 "Venituri din provizioane si ajustari pentru depreciere privind activitatea de exploatare" se modifica si va avea urmatorul cuprins:

"Cu ajutorul acestui cont se tine evidenta veniturilor obtinute din diminuarea sau anularea provizioanelor, a ajustarilor pentru deprecierea imobilizarilor corporale si necorporale, a activelor circulante, precum si a veniturilor corespunzatoare fondului comercial negativ.

In creditul contului 781 «Venituri din provizioane si ajustari pentru depreciere privind activitatea de exploatare» se inregistreaza:

- sumele reprezentand diminuarea sau anularea provizioanelor (151);

- sumele reprezentand diminuarea sau anularea ajustarilor pentru deprecierea imobilizarilor (290, 291, 293);

- sumele reprezentand diminuarea sau anularea ajustarilor pentru deprecierea stocurilor si productiei in curs de executie (391 la 398);

- sumele reprezentand diminuarea sau anularea ajustarilor pentru deprecierea creantelor-clienti (491, 496);

- cota-parte din fondul comercial negativ, transferata la venituri (2075)."

28. In capitolul VII, functiunea contului 806 "Certificate de emisii de gaze cu efect de sera" se modifica si va avea urmatorul cuprins:

"Cu ajutorul acestui cont se tine evidenta certificatelor de emisii de gaze cu efect de sera primite gratuit, potrivit legii.

In debitul contului 806 «Certificate de emisii de gaze cu efect de sera» se evidentiaza certificatele de emisii de gaze cu efect de sera primite gratuit, iar in credit, cele iesite din circuit, potrivit legii.

Soldul contului reprezinta numarul certificatelor de emisii de gaze cu efect de sera de care beneficiaza entitatea."

Art. II. - Reglementarile contabile conforme cu Directiva a VII-a Comunitatilor Economice Europene, prevazute in anexa la Ordinul ministrului finantelor publice nr. 3.055/2009 pentru aprobarea Reglementarilor contabile conforme cu directivele europene, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 766 si 766 bis din 10 noiembrie 2009, se modifica si se completeaza dupa cum urmeaza:

1. La punctul 6, alineatul (2) se modifica si va avea urmatorul cuprins:

"(2) In intelesul prezentelor reglementari, o entitate este legata unei entitati raportoare daca indeplineste una dintre urmatoarele conditii:

a) entitatea si entitatea raportoare fac parte din acelasi grup (ceea ce inseamna ca fiecare societate-mama, filiala sau filiala membra este legata celorlalte entitati);

b) o entitate este o intreprindere asociata sau o asociere in participatie a unei entitati membre a unui grup din care face parte si cealalta entitate;

c) ambele entitati sunt asocieri in participatie ale aceleiasi parti terte;

d) o entitate este o asociere in participatie a unei terte parti, iar cealalta entitate este o intreprindere asociata a partii terte;

e) entitatea este un plan de beneficii postangajare in beneficiul angajatilor entitatii raportoare sau ai unei entitati legate entitatii raportoare. Daca entitatea raportoare in sine este un asemenea plan, angajatorii care finanteaza planul sunt, de asemenea, legati entitatii raportoare;

f) entitatea este controlata sau controlata in comun de catre o persoana definita la alin. (21);

g) o persoana identificata la alin. (21) lit. a) are o influenta semnificativa asupra entitatii sau face parte din personalul-cheie din conducerea entitatii (sau din conducerea unei societati-mama a entitatii)."

2. La punctul 6, dupa alineatul (2) se introduc opt noi alineate, alineatele (21)-(28), cu urmatorul cuprins:

"(21) O persoana sau un membru apropiat al familiei persoanei este legat(a) unei entitati raportoare daca persoana respectiva:

a) detine controlul sau controlul comun asupra entitatii raportoare;

b) are o influenta semnificativa asupra entitatii raportoare; sau

c) face parte din personalul-cheie din conducerea entitatii raportoare sau din conducerea unei societati-mama a entitatii raportoare.

(22) O parte legata este o persoana sau o entitate care este legata entitatii care intocmeste situatii financiare anuale, denumita entitate raportoare.

(23) in luarea in considerare a fiecarei legaturi posibile cu partile legate, atentia este indreptata spre fondul acestei legaturi, si nu numai spre forma juridica.

(24) In definitia unei parti legate, o intreprindere asociata include filialele intreprinderii asociate, iar o asociere in participatie include filialele asocierii in participatie. Prin urmare, o filiala a unei intreprinderi asociate si investitorul care are influenta semnificativa asupra intreprinderii asociate sunt, de exemplu, legati.

(25) O entitate publica raportoare este scutita de cerintele de prezentare a informatiilor referitoare la tranzactiile cu partile legate si soldurile scadente, inclusiv angajamentele cu:

a) un guvern care are control, control comun sau influenta semnificativa asupra entitatii raportoare; si

b) o alta entitate care este parte legata deoarece acelasi guvern are control, control comun sau influenta semnificativa atat asupra entitatii raportoare, cat si asupra celeilalte entitati.

(26) O entitate publica este o entitate controlata sau controlata in comun de catre guvern sau asupra careia guvernul exercita o influenta semnificativa.

(27) Guvernul se refera la guvernul propriu-zis, la agentiile guvernamentale si la alte organisme similare de la nivel local, national sau international.

(28) Daca o entitate raportoare aplica scutirea prevazuta la alin. (25), aceasta trebuie sa prezinte urmatoarele aspecte legate de tranzactii si soldurile scadente aferente, mentionate la acelasi alineat:

a) denumirea guvernului si natura relatiei acestuia cu entitatea raportoare (adica control, control comun sau influenta semnificativa);

b) urmatoarele informatii, suficient de detaliate pentru a permite utilizatorilor situatiilor financiare ale entitatii sa inteleaga efectul tranzactiilor cu partile legate, asupra situatiilor sale financiare:

- natura si valoarea fiecarei tranzactii semnificative in mod individual; si

- pentru alte tranzactii care sunt semnificative in mod colectiv, dar nu in mod individual, o indicare calitativa sau cantitativa a importantei lor."

3. La punctul 6, alineatul (6) se modifica si va avea urmatorul cuprins:

"(6) Membrii apropiati ai familiei persoanei sunt acei membri ai familiei de la care se poate astepta sa influenteze sau sa fie influentati de respectiva persoana in relatia lor cu entitatea si includ:

a) copiii si sotia sau partenerul de viata al persoanei respective;

b) copiii sotiei sau ai partenerului de viata al persoanei respective; si

c) persoanele aflate in intretinerea persoanei respective sau a sotiei ori a partenerului de viata al acestei persoane."

4. La punctul 6 alineatul (8), partea introductiva si litera a) se modifica si vor avea urmatorul cuprins:

"(8) In intelesul prezentelor reglementari, urmatoarele categorii nu sunt parti legate:

a) doua entitati doar pentru ca au in comun un director sau un alt membru al personalului-cheie din conducere sau deoarece un membru din personalul-cheie din conducere al uneia dintre entitati are o influenta semnificativa asupra celeilalte entitati;"

5. Punctul 24 se modifica si va avea urmatorul cuprins:

"24. - Situatiile financiare anuale consolidate trebuie sa ofere o imagine fidela a activelor, datoriilor, pozitiei financiare si a profitului sau pierderii entitatilor incluse in aceste situatii financiare, considerate ca un tot unitar"

6. La punctul 66, alineatul (1) se modifica si va avea urmatorul cuprins:

"66. - (1) Partea de profit (din contul 768 «Alte venituri financiare»/analitic distinct) sau pierdere (din contul 668 «Alte cheltuieli financiare»/analitic distinct) a intreprinderilor asociate, atribuibila unor asemenea interese de participare, se prezinta in contul de profit si pierdere consolidat la elementul «Profitul sau pierderea exercitiului financiar aferent(a) intreprinderilor asociate»."

7. La punctul 88, alineatul (3) se modifica si va avea urmatorul cuprins:

"(3) Notele explicative la situatiile financiare anuale trebuie sa prezinte tranzactiile cu parti legate, cu exceptia celor in interiorul grupului, incheiate de societatea-mama sau de alte entitati incluse in consolidare, inclusiv sumele acestor tranzactii, natura relatiei cu partea legata si alte informatii referitoare la tranzactii, necesare pentru o intelegere a pozitiei financiare a entitatilor incluse in consolidare, luate ca un tot, daca aceste tranzactii sunt semnificative si nu au fost incheiate in conditii normale de piata. Informatiile referitoare la tranzactii individuale pot fi agregate dupa natura lor, cu exceptia cazului cand informatia separata este necesara pentru o intelegere a efectelor tranzactiilor cu partea legata, asupra pozitiei financiare a entitatilor incluse in consolidare, luate ca un tot."

8. Punctul 113 se modifica si va avea urmatorul cuprins:

"113. - Situatiile financiare anuale consolidate sunt supuse aprobarii adunarii generale a actionarilor societatii-mama, pe baza raportului consolidat al administratorilor pentru exercitiul financiar in cauza si a raportului persoanei responsabile cu auditarea situatiilor financiare anuale consolidate."

Art. III. - Normele metodologice de intocmire si utilizare a documentelor financiar-contabile, aprobate prin Ordinul ministrului economiei si finantelor nr. 3.512/2008 privind documentele financiar-contabile, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 870 si 870 bis din 23 decembrie 2008, se completeaza dupa cum urmeaza:

- Dupa punctul 14 se introduc trei noi puncte, punctele 141 -143, cu urmatorul cuprins:

"141. Inregistrarea in contabilitate a operatiunilor economico-financiare se efectueaza, de regula, lunar.

142. Prin exceptie de la prevederile pct. 141, entitatile care in exercitiul financiar precedent au inregistrat o cifra de afaceri sub echivalentul in lei al sumei de 35.000 euro pot inregistra in contabilitate operatiunile economico-financiare la alte perioade decat lunar, dar nu mai tarziu de data pentru care se intocmesc declaratiile privind impozitul pe profit, respectiv data situatiilor financiare anuale sau a raportarilor contabile stabilite potrivit legii. In acest caz, inregistrarea in contabilitate se efectueaza pe baza documentelor justificative sau a unui centralizator in care sunt inscrise mai multe documente justificative al caror continut se refera la operatiuni de aceeasi natura si la aceeasi perioada, situatie in care documentele justificative se anexeaza la acesta.

In mod similar, inregistrarea in Registrul-jurnal si Cartea mare se efectueaza pentru aceeasi perioada.

143. Pentru determinarea plafonului prevazut la pct. 142 se utilizeaza cursul de schimb valutar comunicat de Banca Nationala a Romaniei, valabil la data incheierii exercitiului financiar precedent."

Art. IV. - Incepand cu data de 1 ianuarie 2011, entitatile care in exercitiul financiar precedent au inregistrat o cifra de afaceri sub echivalentul in lei al sumei de 35.000 euro nu mai depun la unitatile teritoriale ale Ministerului Finantelor Publice raportari contabile in cursul exercitiului financiar. Pentru determinarea plafonului cifrei de afaceri se utilizeaza cursul de schimb valutar comunicat de Banca Nationala a Romaniei, valabil la data incheierii exercitiului financiar precedent.

Art. V. - In Reglementarile contabile pentru persoanele juridice fara scop patrimonial, aprobate prin Ordinul ministrului economiei si finantelor nr. 1.969/2007, trimiterea la Reglementarile contabile conforme cu Directiva a IV-a a Comunitatilor Economice Europene, prevazute in anexa la Ordinul ministrului finantelor publice nr. 1.752/2005, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 846 si 846 bis din 10 decembrie 2010, cu modificarile si completarile ulterioare, se inlocuieste cu trimiterea la Reglementarile contabile conforme cu Directiva a IV-a Comunitatilor Economice Europene, prevazute in anexa la Ordinul ministrului finantelor publice nr. 3.055/2009.

Art. VI. - Prezentul ordin intra in vigoare incepand cu situatiile financiare anuale, respectiv situatiile financiare anuale consolidate aferente exercitiului financiar 2010, cu exceptia prevederilor art. I pct. 9, art. II pct. 1-4 si 7, art. III si IV, care intra in vigoare la data de 1 ianuarie 2011.

Art. VII. - Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

Ministrul finantelor publice,

Gheorghe lalomitianu