| Afaceri / Texte legislative |

ORDIN nr. 2618 din 6 octombrie 2011 pentru modificarea şi completarea Ordinului ministrului finanţelor publice nr. 752/2006 privind aprobarea procedurii de eliberare a certificatului de atestare fiscală pentru persoane juridice şi fizice, a certificatului de obligaţii bugetare, precum şi a modelului şi conţinutului acestora

ORDIN nr. 2618 din 6 octombrie 2011 pentru modificarea şi completarea Ordinului ministrului finanţelor publice nr. 752/2006 privind aprobarea procedurii de eliberare a certificatului de atestare fiscală pentru persoane juridice şi fizice, a certificatului de obligaţii bugetare, precum şi a modelului şi conţinutului acestora

|

Având în vedere dispoziţiile art. 112 din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare,

În temeiul prevederilor art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului Finanţelor Publice, cu modificările şi completările ulterioare,

ministrul finanţelor publice emite prezentul ordin.

Art. I. - Ordinul ministrului finanţelor publice nr. 752/2006 privind aprobarea procedurii de eliberare a certificatului de atestare fiscală pentru persoane juridice şi fizice, a certificatului de obligaţii bugetare, precum şi a modelului şi conţinutului acestora, publicat în Monitorul Oficial al României, Partea I, nr. 450 din 24 mai 2006, cu modificările şi completările ulterioare, se modifică şi se completează după cum urmează:

1. La articolul 1, alineatul (2) se modifică şi va avea următorul cuprins:

"(2) În situaţiile prevăzute la alin. (1) lit. a) şi b), solicitanţii depun cererea/adresa de eliberare a certificatului de atestare fiscală la organul fiscal competent. Cererea/Adresa de eliberare a certificatului de atestare fiscală se depune la registratura organului fiscal competent sau se comunică prin poştă, cu confirmare de primire. Cererea/Adresa de eliberare a certificatului de atestare fiscală poate fi transmisă şi prin mijloace de transmitere la distanţă, însoţită de o copie a documentului eliberat de autoritatea contractantă, după caz."

2. La articolul 1, după alineatul (2) se introduc două noi alineate, alineatele (21) şi (22), cu următorul cuprins:

"(21) În situaţia în care contribuabilul are de încasat sume certe, lichide şi exigibile de la autorităţile contractante definite potrivit Ordonanţei de urgenţă a Guvernului nr. 34/2006 privind atribuirea contractelor de achiziţie publică, a contractelor de concesiune de lucrări publice şi a contractelor de concesiune de servicii, aprobată cu modificări şi completări prin Legea nr. 337/2006, cu modificările şi completările ulterioare, odată cu depunerea cererii de eliberare a certificatului de atestare fiscală depune, în original, şi documentul eliberat de autorităţile contractante prin care se certifică cuantumul sumelor certe, lichide şi exigibile pe care contribuabilul le are de încasat de la acestea. Documentul este valabil 20 de zile de la data emiterii şi trebuie să fie în termen de valabilitate la data depunerii cererii de eliberare a certificatului de atestare fiscală.

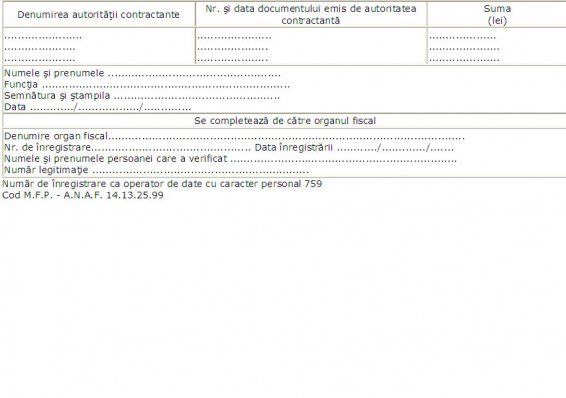

(22) Documentul emis de autoritatea contractantă cuprinde, obligatoriu, următoarele elemente:

a) denumirea autorităţii contractante;

b) data emiterii documentului;

c) numărul şi data încheierii contractului dintre contribuabil şi autoritatea contractantă;

d) sumele certe, lichide şi exigibile datorate până la data emiterii documentului de către autoritatea contractantă, defalcate pe fiecare contract în parte;

e) precizarea că documentul este emis în vederea eliberării certificatului de atestare fiscală;

f) numele, prenumele, funcţia şi semnătura persoanelor împuternicite ale autorităţii contractante;

g) ştampila autorităţii contractante."

3. La articolul 3, după litera d) se introduce o nouă literă, litera e), cu următorul cuprins:

"e) existenţa documentului eliberat de autorităţile contractante prin care se certifică cuantumul sumelor certe, lichide şi exigibile pe care contribuabilul le are de încasat de la acestea."

4. La articolul 4, după alineatul (3) se introduce un nou alineat, alineatul (4), cu următorul cuprins:

"(4) Ori de câte ori consideră necesar, organul fiscal poate solicita informaţii de la autorităţile contractante în legătură cu datele înscrise în documentele emise de acestea."

5. La articolul 5, alineatul (8) se modifică şi va avea următorul cuprins:

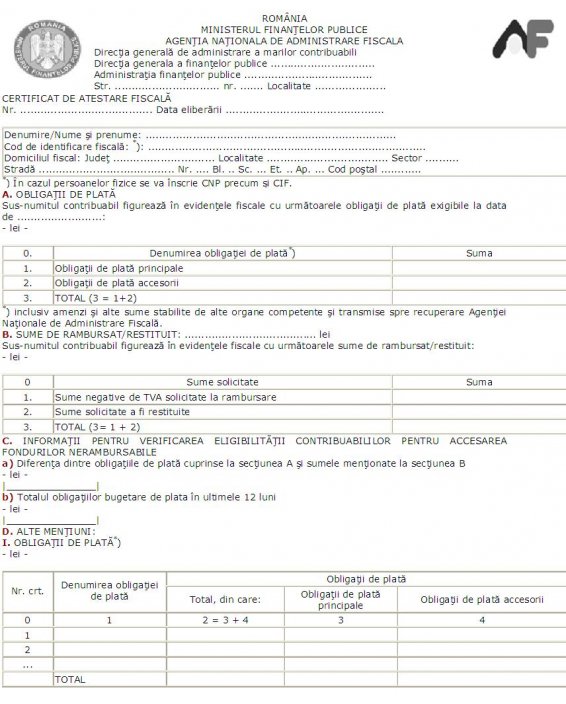

"(8) La secţiunea D se înscriu:

a) la pct. I şi II - informaţiile prevăzute la alin. (5);

b) la pct. III - menţiuni relevante pentru situaţia fiscală a contribuabilului, cum ar fi eşalonare/plan de reorganizare, aprobat, în curs de derulare;

c) la pct. IV - sumele certe, lichide şi exigibile pe care contribuabilul le are de încasat de la autorităţile contractante, inclusiv numărul şi data documentului emis de autoritatea contractantă."

6. La articolul 5, după alineatul (8) se introduce un nou alineat, alineatul (9), cu următorul cuprins:

"(9) Pentru contribuabilii care au înfiinţate sedii secundare înregistrate fiscal ca plătitoare de salarii şi de venituri asimilate salariilor, certificatul de atestare fiscală se emite la cererea contribuabilului şi cuprinde atât obligaţiile fiscale ale contribuabilului, cât şi obligaţiile fiscale ale sediilor secundare."

7. La articolul 11, după alineatul (2) se introduce un nou alineat, alineatul (3), cu următorul cuprins:

"(3) Pentru contribuabilii prevăzuţi la alin. (1) care solicită înscrierea în certificatul de atestare fiscală a sumelor certe, lichide şi exigibile pe care le au de încasat de la autorităţile contractante, documentele eliberate de autorităţile contractante prin care se certifică cuantumul acestor sume se depun, în original, la administraţia finanţelor publice în a cărei rază teritorială îşi are domiciliul fiscal contribuabilul. Acest organ fiscal, după vizualizarea certificatului de atestare fiscală, verifică dacă informaţiile cuprinse la secţiunea D pct. IV concordă cu cele din documentul eliberat de autoritatea contractantă, prezentat de contribuabil în original. Certificatul de atestare fiscală, imprimat pe suport hârtie de către contribuabil, se certifică prin semnarea de către conducătorul administraţiei finanţelor publice şi aplicarea ştampilei."

8. Anexa nr. 1 "Certificat de atestare fiscală" se modifică şi se înlocuieşte cu anexa nr. 1, care face parte integrantă din prezentul ordin.

9. Anexa nr. 2 "Cerere de eliberare a certificatului de atestare fiscală" se modifică şi se înlocuieşte cu anexa nr. 2, care face parte integrantă din prezentul ordin.

Art. II. - Prezentul ordin se publică în Monitorul Oficial al României, Partea I.

Ministrul finanţelor publice,

Gheorghe Ialomiţianu

ANEXA Nr. 1:

(-Anexa nr. 1 la Ordinul nr. 752/2006)

ANEXA Nr. 2:

(-Anexa nr. 2 la Ordinul nr. 752/2006)