| Afaceri / Texte legislative |

LEGE nr. 289 din 24 iunie 2004 privind regimul juridic al contractelor de credit pentru consum destinate consumatorilor, persoane fizice*) - Republicare

LEGE nr. 289 din 24 iunie 2004 privind regimul juridic al contractelor de credit pentru consum destinate consumatorilor, persoane fizice*) - Republicare

|

Art. 1. - Prezenta lege reglementeaza regimul juridic al contractelor de credit pentru consum, destinate consumatorilor.

Art. 2. - in sensul prezentei legi, termenii si expresiile de mai jos au urmatoarele semnificatii:

a) consumator - orice persoana fizica sau grup de persoane fizice constituite in asociatii, care, in cadrul tranzactiilor care intra sub incidenta prezentei legi, actioneaza in scopuri din afara activitatii sale comerciale, industriale sau de productie, artizanale ori liberale;

b) creditor - una sau mai multe persoane fizice ori juridice care, in cadrul activitatii profesionale ori de afaceri, acorda credite pentru consumatori;

c) contract de credit - actul juridic in temeiul caruia creditorul acorda sau se angajeaza sa acorde, iar consumatorul accepta un credit in forma unui imprumut, a unei amanari a platii sau a altei facilitati financiare similare;

d) costul total al creditului la consumator - toate costurile pe care consumatorul trebuie sa le plateasca pentru credit, inclusiv dobanda si celelalte cheltuieli;

e) dobanda anuala efectiva, denumita in continuare DAE - costul total al creditului la consumator, exprimat in procent anual din valoarea creditului total acordat si calculat in conformitate cu art. 4;

f) documentatie de credit - documentatia care sta la baza unei conventii incheiate intre creditor si o alta persoana pentru acordarea unui credit;

g) intermediar de credit-orice persoana fizica sau juridica care, in schimbul unui comision, actioneaza ca un intermediar prezentand sau oferind contracte de credit, realizand alte lucrari pregatitoare pentru asemenea contracte; comisionul poate fi platit cu numerar sau prin orice alte instrumente financiare de plata uzuale.

Art. 3. - (1) Prezenta lege nu se aplica:

a) contractelor de credit sau contractelor prin care se acorda creditele destinate in principal sa permita achizitionarea sau mentinerea drepturilor de proprietate asupra unui teren ori constructie realizata sau care urmeaza sa fie realizata in baza unui proiect;

b) contractelor de credit acordate in scopul renovarii, reconsolidarii sau imbunatatirii unei constructii;

c) contractelor de inchiriere, cu exceptia contractelor care prevad ca finalitate transferul titlului de proprietate catre chirias;

d) contractelor de credit acordate ori puse la dispozitie fara plata de dobanzi sau de orice alte cheltuieli;

e) contractelor de credit care nu prevad dobanzi, cu conditia ca consumatorul sa accepte rambursarea creditului printr-o singura plata;

f) contractelor in care creditele sunt acordate sub forma de avans in cont curent (linii de credit) de catre o institutie de credit sau o institutie financiara, altele decat cele acoperite printr-un instrument de plata tip carte de credit, sub rezerva informatiilor prevazute la art. 9;

g) contractelor de credit pentru valori mai mici decat suma de 200 euro sau mai mari de 20.000 euro;

h) contractelor de credit la care consumatorul este obligat sa ramburseze creditul intr-un termen care nu depaseste 3 luni;

i) contractelor de credit la care consumatorul este obligat sa ramburseze creditul intr-un numar maxim de patru plati, intr-o perioada de cel mult 12 luni calculate de la data semnarii contractului;

j) contractelor de credit care sunt acordate la costuri inferioare celor practicate pe piata sau stabilite prin negociere si care nu sunt oferite populatiei in general**);

k) contractelor de credit sau prin care se angajeaza sa acorde credit, garantate prin ipoteca asupra unui bun imobil, in masura in care acestea nu sunt deja exceptate conform lit. a) si b), dispozitiile art. 5 aplicandu-se in mod corespunzator;

l) contractelor incheiate in vederea prestarii in mod continuu a unui serviciu privat sau public, conform carora consumatorul are dreptul de a achita costul acestor servicii, pe perioada cat sunt furnizate, prin plati esalonate.

(2) Contractele de credit incheiate sub forma unui act autentificat de un notar public sunt excluse de la aplicarea prevederilor art. 9-16, in masura in care drepturile consumatorilor nu sunt afectate.

Art. 4. - (1) DAE, care face echivalenta, la nivelul unui an, intre valoarea curenta a tuturor angajamentelor sub forma unor imprumuturi, rambursari si cheltuieli existente sau viitoare, acceptate de catre creditor si de beneficiarul creditului, se calculeaza in conformitate cu formula prevazuta in anexa nr. 2.

(2) Pentru calculul DAE se determina costul total al creditului la consumator astfel cum este definit la art. 2 lit. d), cu exceptia urmatoarelor costuri:

a) cheltuielile platibile de imprumutat pentru nerespectarea unuia dintre angajamentele sale stipulate in contractul de credit;

b) costurile, altele decat pretul de cumparare, in cazul cumpararii de bunuri sau servicii, pe care consumatorul este obligat sa le plateasca, indiferent daca plata se face in numerar sau pe credit;

c) costurile necesare pentru transferul fondurilor si costurile de mentinere a unui cont in care se inregistreaza platile efectuate cu titlu de rambursare a creditului, plata dobanzilor si a altor costuri, cu exceptia cazului in care consumatorul nu dispune de libertate de alegere in materie si daca aceste costuri sunt disproportionat de mari; aceasta prevedere nu se aplica la costurile pentru incasarea acestor rambursari sau plati, indiferent daca plata se face in numerar sau in alt mod;

d) costurile referitoare la cotizatiile datorate cu titlu de inscriere ca membru in asociatii sau grupari si care rezulta din acorduri distincte de contractul de credit, chiar daca aceste subscrieri influenteaza conditiile de credit;

e) cele legate de asigurari sau garantii; sunt insa incluse costurile destinate a asigura creditorului, in cazul decesului, invaliditatii, imbolnavirii sau somajului consumatorului, rambursarea unei sume egale sau inferioare valorii totale a creditului, inclusiv dobanzile care se aplica si alte costuri, si care sunt impuse de creditor ca o conditie pentru acordarea creditului.

(3) DAE se calculeaza in momentul incheierii contractului de credit, cu respectarea dispozitiilor art. 5.

(4) Calculul DAE se efectueaza avandu-se in vedere urmatoarele prezumtii:

a) respectivul contract de credit va ramane valabil pentru perioada prevazuta in contractul de credit, convenita de catre parti;

b) partile contractului isi vor indeplini obligatiile contractuale la termenele si la datele stipulate in contract.

(5) In cazul contractelor de credit care contin clauze ce permit modificarea ratei dobanzii si a valorii sau nivelului altor costuri continute in DAE, dar care nu pot fi cuantificate la data calcularii, DAE se calculeaza prezumandu-se ca aceste valori vor ramane fixe si se vor aplica pana la finalul contractului de credit.

(6) Pentru calcularea DAE pot fi luate in considerare urmatoarele ipoteze de calcul, dupa caz:

a) in cazul in care contractul nu stipuleaza o limita a creditului, valoarea creditului acordat se considera egala cu echivalentul in lei al sumei de 2.000 euro;

b) in cazul in care nu este stabilit un calendar de rambursare si daca acesta nu reiese din clauzele contractului si din mijloacele de rambursare a creditului acordat, durata creditului va fi considerata ca fiind de un an;

c) daca nu se specifica altfel, in cazul in care contractul prevede mai mult decat o singura data de rambursare, creditul va fi acordat, iar rambursarile se vor face la cea mai apropiata data prevazuta in contract.

Art. 5. - In orice anunt publicitar si in orice oferta pentru un contract de credit destinat consumatorilor, afisate in locuri publice, prin care o persoana declara ca acorda un credit sau intermediaza incheierea unui contract de credit si prin care se indica o dobanda sau orice alte cifre referitoare la costul creditului, trebuie sa se mentioneze DAE, in mod clar si inteligibil, si sa se respecte prevederile Legii nr. 148/2000 privind publicitatea, cu modificarile si completarile ulterioare. Scopul comercial al acestor informatii trebuie sa fie expus foarte clar, prin folosirea limbajului obisnuit.

Art. 6. - Inainte de incheierea contractului, creditorul:

a) are obligatia sa prezinte contractele de credit pe care le ofera, tipul si suma totala a creditului cele mai adecvate, luand in calcul situatia financiara a consumatorului, avantajele si dezavantajele asociate cu produsul propus, precum si scopul creditului;

b) trebuie sa prezinte consumatorului informatiile exacte si complete necesare privind contractul de credit avut in vedere;

c) trebuie sa informeze consumatorul despre documentatia de credit necesara acordarii unui credit, documentatie care trebuie sa cuprinda cel putin:

1. situatiile financiare curente ale solicitantului de credit si ale oricarui garant al acestuia, inclusiv proiectia fluxurilor financiare pentru perioada de rambursare a creditului si de plata a dobanzilor;

2. o descriere a modalitatilor de garantare pentru plata integrala a datoriei si, dupa caz, o evaluare a bunurilor care fac obiectul garantiei;

3. o descriere a conditiilor creditului, cuprinzand valoarea creditului, valoarea DAE, rata dobanzii, schema de rambursare si obiectivul debitorului sau scopul pentru care a solicitat creditul.

Art. 7. - Contractele de credit vor fi redactate in scris, pe hartie sau alt suport durabil, in cel putin doua exemplare, fiind remis cate un exemplar original fiecarei parti contractante.

Art. 8. - Contractul de credit scris trebuie sa includa cel putin urmatoarele date:

a) numele si adresele partilor contractante;

b) valoarea DAE;

c) o indicare a conditiilor in care poate fi modificata DAE. In cazul in care valoarea DAE nu poate fi stabilita, consumatorul trebuie sa fie informat, prin contractul scris, in ceea ce priveste elementele prevazute la art. 9 alin. (1);

d) o lista cu valoarea, numarul si frecventa sau datele platilor pe care consumatorul trebuie sa le efectueze pentru rambursarea creditului, precum si pentru dobanda si alte costuri, in cazul in care este posibil, va fi indicata, de asemenea, valoarea totala a platilor efectuate;

e) o lista a elementelor de cost prevazute la art. 4 alin. (2) si care revin consumatorului, cu exceptia costurilor datorate de consumator pentru nerespectarea unuia dintre angajamentele sale din contractul de credit, care nu sunt cuprinse in calculul DAE, dar care cad in sarcina consumatorului in anumite conditii, precum si precizarea acestor conditii. In cazul in care valoarea exacta a acestor componente este cunoscuta, o astfel de valoare trebuie sa fie indicata. In caz contrar, trebuie sa fie indicata o metoda de calcul sau, pe cat posibil, o cat mai realista valoare estimativa;

f) documentatia de credit specifica, stabilita de creditor;

g) prevederile art. 11;

h) celelalte conditii esentiale ale contractului de credit, inclusiv clauzele prevazute in anexa nr. 1.

Art. 9. – (1) In cazul contractelor de credit prevazute la art. 3 alin. (1) lit. f), consumatorul trebuie sa fie informat, in scris, cel tarziu in momentul incheierii contractului de credit, cu privire la:

a) plafonul creditului, daca exista;

b) dobanda anuala si costurile aplicabile de la data incheierii contractului de credit, precum si conditiile in care acestea pot fi modificate;

c) procedura prin care contractul de credit inceteaza.

(2) Consumatorul trebuie sa fie informat, in scris, despre orice modificare survenita pe durata contractului de credit asupra dobanzii anuale sau a costurilor intervenite ulterior datei semnarii contractului de credit, in momentul in care intervine aceasta modificare. Aceasta informare se face prin scrisoare recomandata cu confirmare de primire sau prin intermediul unui extras de cont ce se furnizeaza consumatorului in mod gratuit.

(3) Informatiile scrise prevazute la alin. (1) si (2) sunt furnizate consumatorului si in cazul descoperirilor de cont acceptate tacit, atunci cand acestea se prelungesc peste o perioada de 3 luni.

Art. 10. - (1) In cazul contractelor de credit pentru achizitia de bunuri, daca consumatorul nu si-a indeplinit obligatiile contractuale, creditorul poate apela la caile legale in vederea returnarii bunurilor dupa expirarea unui termen suplimentar de 30 de zile de la data scadentei ultimei obligatii de plata neonorate.

(2)In cadrul termenului suplimentar prevazut la alin. (1), inainte de a apela la caile legale pentru returnarea bunurilor, creditorul are obligatia de a notifica fara intarziere consumatorul, justificand decizia sa, si de a solicita acordul scris al acestuia privind returnarea bunului. Notificarea consumatorului se face prin scrisoare recomandata. Data postei se considera data notificarii.

(3)In cazul in care creditorul intra in posesia bunurilor, obligatiile dintre parti sunt astfel reglate incat sa se asigure ca repunerea in posesie nu atrage beneficii nejustificate. Aceste bunuri vor fi ridicate de vanzator, cu obligatia acestuia de a restitui creditorului contravaloarea bunului respectiv.

Art. 11. - (1) Consumatorul are dreptul sa achite anticipat, integral sau partial, obligatiile sale rezultate din contractul de credit.

(2) In cazul achitarii anticipate a obligatiilor sale contractuale, consumatorul are dreptul la o reducere echitabila a costului creditului, stabilita proportional cu perioada de utilizare a creditului respectiv.

Art. 12. - (1) In cazul in care drepturile ce revin unui creditor printr-un contract de credit sunt cesionate unui tert, consumatorul are dreptul sa invoce impotriva tertei persoane toate drepturile contractuale pe care le are la dispozitie impotriva creditorului initial, inclusiv dreptul de compensare,

(2) Consumatorul nu poate fi obligat sa faca tertei parti nicio plata suplimentara fata de cele stabilite prin contractul de credit initial,

Art. 13. - (1) In cazul oricarei creante a creditorului referitoare la contractul de credit, consumatorul poate sa faca plati prin intermediul unor cambii sau bilete la ordin ori sa constituie o garantie prin aceste mijloace de plata ori prin cecuri, cu acordul partilor contractante.

(2) O persoana care, prin incalcarea prevederilor alin. (1), primeste o cambie sau un alt instrument de plata negociabil nu poate folosi aceste instrumente.

Art. 14. - Prevederile contractului de credit nu vor afecta in niciun fel drepturile consumatorului fata de vanzatorul produselor sau de prestatorul de servicii, in cazul in care produsele sau serviciile prevazute in contractul de credit nu au fost furnizate sau nu sunt in conformitate cu contractul pentru furnizarea lor.

Art. 15. - (1) Dispozitiile prezentului articol se aplica in cazul cumpararii de produse sau al obtinerii de servicii de la un furnizor cu indeplinirea urmatoarelor conditii:

a) consumatorul incheie un contract de credit cu o persoana, alta decat furnizorul de bunuri sau prestatorul de servicii;

b) cel care acorda creditul si furnizorul de bunuri sau de servicii au in derulare un contract preexistent conform caruia se acorda credit in mod exclusiv clientilor acestui furnizor;

c) consumatorul prevazut la lit. a) obtine creditul in virtutea acestui contract preexistent.

(2) Pentru bunurile sau serviciile - obiect al contractului de credit - care nu sunt furnizate ori sunt furnizate partial sau nu sunt in conformitate cu contractul incheiat pentru furnizarea lor, consumatorul nemultumit poate notifica, in vederea remedierii deficientelor, furnizorului si/sau creditorului, in termen de 15 zile de la data la care bunurile sau serviciile au fost livrate, respectiv prestate, ori de la care acestea trebuiau sa fie livrate sau furnizate. Data postei este considerata data notificarii.

(3) Furnizorul si creditorul vor fi raspunzatori individual pentru despagubirea consumatorului. Existenta unui contract de credit nu va afecta in niciun fel drepturile consumatorului prevazute de lege, pe care furnizorul de bunuri sau servicii cumparate prin intermediul unui astfel de contract trebuie sa le respecte. Creditorul raspunde pentru despagubirea consumatorului numai in limita contractului de credit, daca actiunile consumatorului impotriva furnizorului de bunuri au esuat.

(4) Dispozitiile alin. (1)-(3) nu se aplica in situatia in care operatiunea respectiva se refera la valori mai mici decat suma de 200 euro.

Art. 16. - (1) Pentru exercitarea activitatii de creditare reglementata de prezenta lege, creditorii si intermediarii de credit trebuie sa obtina in acest sens o autorizatie oficiala, in conditiile art. 23 alin. (2).

(2) Institutiile de credit supuse unei proceduri de autorizare de catre Banca Nationala a Romaniei, potrivit legii, sunt exceptate de la prevederile alin. (1).

(3) Dupa data aderarii Romaniei la Uniunea Europeana nu se supun procedurii de autorizare prevazute de prezenta lege:

a) sucursalele si reprezentantele creditorilor si intermediarilor de credit stabiliti intr-un stat membru al Uniunii Europene sau Spatiului Economic European, care sunt abilitati in baza legislatiei acestor state sa acorde credit de consum, respectiv sa intermedieze incheierea contractelor de credit;

b) creditorii si intermediarii de credit, persoane fizice, stabiliti intr-un stat membru al Uniunii Europene sau Spatiului Economic European si abilitati in baza legislatiei acestor state sa acorde credit de consum, respectiv sa intermedieze incheierea contractelor de credit.

(4) Autoritatea Nationala pentru Protectia Consumatorilor si autoritatea competenta vor supraveghea si controla, individual sau in echipe mixte, activitatile creditorilor si intermediarilor de credite, potrivit competentelor stabilite prin actele normative in vigoare, dupa cum urmeaza:

a) Autoritatea Nationala pentru Protectia Consumatorilor primeste reclamatiile de la consumatori privind contractele de credit si conditiile de credit, instituie procedurile de procesare in vederea analizarii reclamatiilor si de rezolvare pe cale amiabila a litigiilor legate de consumatori privind contractele de credit si garantiile aferente, ofera consultanta referitoare la acest aspect si aplica sanctiuni contraventionale pentru nerespectarea dispozitiilor prezentei legi;

b) autoritatea competenta va supraveghea indeplinirea conditiilor legale pentru inregistrarea si emiterea autorizatiei pentru creditor sau pentru intermediarul de credit, dupa caz.

(5) In cazurile in care constata nerespectarea prevederilor legale privind autorizarea sau a prevederilor prezentei legi, autoritatile prevazute la alin. (4) pot dispune retragerea autorizatiei, anularea autorizatiei, precum si orice masuri care sunt necesare pentru limitarea prejudicierii intereselor economice ale consumatorilor, inclusiv obligarea creditorului la plata despagubirilor rezultate din contract sau obligarea creditorului aflat in imposibilitatea respectarii clauzelor contractuale de a transmite obligatiile sale catre un tert. Calitatea de tert poate fi detinuta numai de o persoana autorizata conform prevederilor alin. (1)-(3), precum si de o societate de asigurare.

Art. 17. - (1) Incalcarea prevederilor prezentei legi atrage raspunderea civila, contraventionala sau penala, dupa caz.

(2) Contractele incheiate dupa data intrarii in vigoare a prezentei legi, cu nerespectarea prevederilor acesteia, sunt nule de drept. Actiunea in constatarea nulitatii poate fi introdusa de orice persoana interesata si se solutioneaza de instanta civila competenta.

(3) Neindeplinirea de catre creditor a obligatiilor sale rezultate din contractul de credit conduce la nerecunoasterea garantiilor.

Art. 18. - (1) Constituie contraventii urmatoarele fapte si se sanctioneaza dupa cum urmeaza:

a)nerespectarea dispozitiilor art. 4, 6, 8, 9 si 11, cu amenda de la 10.000 lei la 25.000***) lei;

b)nerespectarea dispozitiilor art. 5, art. 15 alin. (3) si art. 16 alin. (1), cu amenda de la 5.000 lei la 10.000***) lei.

(2) Odata cu sanctiunea principala a amenzii, agentii constatatori pot dispune urmatoarele sanctiuni complementare:

a) suspendarea autorizatiei de exercitare a activitatii de creditor sau de intermediar de credite;

b) retragerea autorizatiei de exercitare a activitatii de creditor sau de intermediar de credite;

c) anularea autorizatiei de exercitare a activitatii de creditor sau de intermediar de credite.

(3) Constatarea contraventiilor si aplicarea sanctiunilor prevazute la alin. (1) si (2) se fac de catre reprezentantii imputerniciti ai Autoritatii Nationale pentru Protectia Consumatorilor, precum si de catre reprezentanti ai autoritatii competente, dupa caz. In cazul institutiilor de credit, constatarea contraventiilor si aplicarea sanctiunilor prevazute la alin. (1) si (2) se fac de catre reprezentantii imputerniciti ai Bancii Nationale a Romaniei.

(4) Aplicarea sanctiunilor prevazute in prezenta lege nu inlatura raspunderea penala sau civila, dupa caz, a partilor contractante.

(5) Sanctiunile contraventionale principale si complementare, precum si actele cu caracter administrativ emise in temeiul prezentei legi se pot contesta la instantele de contencios administrativ competente.

(6) Prevederile art. 32 alin. (3) teza intai din Ordonanta Guvernului nr. 2/2001 privind regimul juridic al contraventiilor, aprobata cu modificari si completari prin Legea nr. 180/2002, cu modificarile si completarile ulterioare, nu sunt aplicabile.

Art. 19. - (1) Orice dispozitie contrara prezentei legi, in scopul afectarii drepturilor consumatorilor, este nula.

(2) Consumatorii nu pot renunta la drepturile conferite prin prezenta lege.

(3) Prezenta lege se aplica si contractelor de credit incheiate in forme speciale, in particular prin repartizarea valorii creditului pe mai multe contracte.

(4) Prevederile contractuale suplimentare sau dispozitiile legale speciale prin care se confera o mai mare protectie consumatorului se aplica in mod corespunzator.

Art. 20. - Prevederile prezentei legi se completeaza cu dispozitiile Legii nr. 58/1998****) privind activitatea bancara, cu modificarile si completarile ulterioare, ale Legii nr. 148/2000 privind publicitatea, cu modificarile si completarile ulterioare, ale Ordonantei Guvernului nr. 21/1992 privind protectia consumatorilor, republicata, cu modificarile si completarile ulterioare, ale Legii nr. 193/2000 privind clauzele abuzive din contractele incheiate intre comercianti si consumatori, republicata, cu modificarile si completarile ulterioare, ale Codului penal, ale Codului comercial, precum si ale Codului civil, in masura in care acestea nu contin dispozitii contrare.

Art. 21. - (1) In cazul in care partile nu ajung la un acord de modificare a contractului de credit, oricare dintre acestea se poate adresa instantei judecatoresti competente, care va decide.

(2) Orice creditor, de comun acord cu consumatorul, poate acorda facilitati sau reesalonari la plata obligatiilor asumate.

(3) Daca partile nu rezolva pe cale amiabila litigiile rezultate din contractul de credit, se pot adresa instantei de judecata.

Art. 22. - Contractele aflate in derulare la data intrarii in vigoare a prezentei legi isi vor produce efectele pana la data incetarii lor, putand fi prelungite numai prin acordul ambelor parti asupra modificarii termenilor din contractul de credit, cu respectarea dispozitiilor legale in vigoare la acea data.

Art. 23. - (1) In aplicarea dispozitiilor prezentei legi, Banca Nationala a Romaniei si Autoritatea Nationala pentru Protectia Consumatorilor pot emite norme metodologice*****) sau instructiuni cu caracter normativ care se vor publica in Monitorul Oficial al Romaniei, Partea I.

(2) In termen de 90 de zile de la publicarea prezentei legi in Monitorul Oficial al Romaniei, Partea I, autoritatea competenta prevazuta la alin. (1), precum si modul de inregistrare si de autorizare vor fi stabilite prin hotarare a Guvernului.

Art. 24. - Anexele nr. 1-3 fac parte integranta din prezenta lege.

Art. 25. - (1) Prezenta lege transpune Directiva nr. 87/102/CEE din 22 decembrie 1986 pentru armonizarea prevederilor legislative, administrative si de reglementare privind creditul pentru consum, publicata in Jurnalul Oficial al Comunitatii Europene (JOCE) nr. L 42 din data de 12 februarie 1987, modificata si completata prin Directiva nr. 90/88/CEE din 22 februarie 1990 si Directiva nr. 98/7/CE din 16 februarie 1998.

(2) Dispozitiile prezentei legi intra in vigoare la 6 luni de la publicarea in Monitorul Oficial al Romaniei, Partea I.

(3) La data de 1 ianuarie 2007, dispozitiile art. 3 alin. (1) lit. j) isi inceteaza aplicabilitatea, acest termen putand fi prorogat numai dupa consultarea Comisiei Europene.

*) Republicata in temeiul prevederilor art. V lit. I) din titlul III al Legii nr. 363/2007 privind combaterea practicilor incorecte ale comerciantilor in relatia cu consumatorii si armonizarea reglementarilor cu legislatia europeana privind protectia consumatorilor, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 899 din 28 decembrie 2007, dandu-se textelor o noua numerotare.

Legea nr. 289/2004 privind regimul juridic al contractelor de credit pentru consum destinate consumatorilor, persoane fizice, a fost publicata in Monitorul Oficial al Romaniei, Partea I, nr. 611 din 6 iulie 2004.

**) A se vedea art. 25 alin. (3) din prezenta forma republicata, fost art. 24 alin. (3) in textul original, nemodificat ulterior, conform caruia dispozitiile acestei litere isi inceteaza aplicabilitatea la 1 ianuarie 2007, acest termen putand fi prorogat numai dupa consultarea Comisiei Europene.

***) Amenda este exprimata in moneda noua, conform Legii nr. 348/2004 privind denominarea monedei nationale, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 664 din 23 iulie 2004, cu modificarile ulterioare.

****) Legea nr. 58/1998 privind activitatea bancara a fost abrogata prin Ordonanta de urgenta a Guvernului nr. 99/2006 privind institutiile de credit si adecvarea capitalului, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 1.027 din 27 decembrie 2006, aprobata cu modificari si completari prin Legea nr. 227/2007, publicata in Monitorul Oficial al Romaniei, Partea I, nr. 480 din 18 iulie 2007.

*****) A se vedea Ordinul guvernatorului Bancii Nationale a Romaniei si al presedintelui Autoritatii Nationale pentru Protectia Consumatorilor nr. 2/231/2005 pentru aprobarea Normelor de aplicare a Legii nr. 289/2004 privind regimul juridic al contractelor de credit pentru consum destinate consumatorilor, persoane fizice, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 326 din 18 aprilie 2005.

ANEXA Nr. 1: CLAUZE MINIMALE OBLIGATORII ale contractelor de credit, in functie de obiectul fiecaruia

1. Contracte de credit avand ca obiect finantarea furnizarii de bunuri sau servicii:

a) o descriere a bunurilor sau a serviciilor care fac obiectul contractului;

b) pretul platibil in numerar si pretul de plata in virtutea contractului de credit;

c) valoarea avansului, daca exista, numarul si valoarea platilor esalonate si data scadentei lor ori metoda care se utilizeaza pentru determinarea fiecaruia dintre aceste elemente, daca ele sunt necunoscute in momentul incheierii contractului;

d) o precizare a dreptului consumatorului la o reducere, in conformitate cu art. 11 din lege, in cazul rambursarii anticipate;

e) identitatea proprietarului de bunuri (daca transferul de proprietate la consumator nu se face imediat) si conditiile in care consumatorul devine proprietar;

f) precizari privind eventualele garantii necesare;

g) indicarea termenului eventual de reflectare (indicarea unui termen de gratie in vederea analizarii oportunitatii creditului);

h) indicarea asigurarii sau asigurarilor eventual necesare si, daca alegerea asiguratorului nu este lasata la latitudinea consumatorului, costul acestora;

i) indicarea obligatiei eventuale a consumatorului de a constitui un depozit de o anumita valoare, intr-un cont special.

2. Contracte de credit legate de utilizarea cartilor de credit:

a) plafonul eventual al creditului;

b) conditiile de rambursare sau modul in care se stabilesc;

c) indicarea termenului eventual de reflectare (indicarea unui termen de gratie in vederea analizarii oportunitatii creditului).

3. Contracte de credit operate prin cont curent si nereglementate prin alte prevederi ale prezentei legi:

a) plafonul eventual al creditului sau metoda de calcul al acestuia;

b) conditiile de utilizare si de rambursare;

c) indicarea termenului eventual de reflectare (indicarea unui termen de gratie in vederea analizarii oportunitatii creditului).

4. Alte contracte de credit care intra sub incidenta prezentei legi:

a) plafonul eventual al creditului;

b) indicarea garantiilor eventual necesare;

c) conditiile de rambursare;

d) indicarea termenului eventual de reflectare (indicarea unui termen de gratie in vederea analizarii oportunitatii creditului);

e) o precizare a dreptului consumatorului la o reducere, in conformitate cu art. 11 din lege, in cazul rambursarii anticipate.

ANEXA Nr. 2: ECUATIA DE BAZA prin care se exprima echivalenta dintre imprumuturi, pe de o parte, rambursari si cheltuieli, pe de alta parte

K = numarul de ordine al unui imprumut;

K' = numarul de ordine al unei rambursari sau al unei plati a cheltuielilor;

AK = valoarea imprumutului pentru numarul de ordine K;

A'k' = valoarea unei rambursari sau a unei plati a cheltuielilor pentru numarul de ordine K';

= semnul care indic o insumare;

m = numarul de ordine al ultimului imprumut;

m' = numarul de ordine al ultimei rate de rambursat sau al ultimei plati a cheltuielilor;

tK = intervalul, exprimat in ani si fractiuni de ani, intre data imprumutului nr. 1 si data imprumuturilor ulterioare de la nr. 2 la m;

tK' = intervalul, exprimat in ani si fractiuni de ani, intre data imprumutului nr. 1 si data ratelor de rambursare sau a platilor cheltuielilor de la nr. 1 la m'; i = dobanda anuala efectiva care poate fi calculata (fie algebric, fie prin aproximari succesive, fie printr-un program pe calculator) atunci cand ceilalti termeni ai ecuatiei sunt cunoscuti prin contract sau in alt mod.

Explicitari:

a) sumele varsate de ambele parti la diferite termene in mod necesar egale nu trebuie platite la intervale egale;

b) data initiala trebuie sa fie cea a acordarii primului imprumut;

c) intervalele dintre datele utilizate la calcul trebuie sa fie exprimate in ani sau in fractiuni de ani. Un an este presupus a avea 365 de zile sau 365,25 zile ori (pentru anii bisecti) 366 de zile, 52 de saptamani sau 12 luni egale. O luna egala este presupusa a avea 30,41666 zile (adica 365/12);

d) rezultatul calculului trebuie sa se exprime cu o precizie de cel putin o zecimala. In cazul rotunjirilor la o zecimala anume se aplica urmatoarea regula: daca cifra de la zecimala care urmeaza este mai mare sau egala cu 5, cifra zecimalei care se rotunjeste se mareste cu unu;

e) metodele de rezolvare aplicabile trebuie sa aiba unul dintre rezultatele prevazute in anexa nr. 3.

ANEXA Nr. 3: EXEMPLE DE CALCUL

A. CALCULUL DOBANZII ANUALE EFECTIVE PE BAZA CALENDARULUI 1 AN = 365 ZILE (SAU 366 ZILE, IN CAZUL ANILOR BISECTI)

Primul exemplu

Suma imprumutata: S = 1.000 ROL la 1 ianuarie 1994

Va fi rambursata intr-o singura plata in suma de 1,200 ROL, facuta la data de 1 iulie 1995 (dupa 1 1/2 ani sau 546 zile (365 + 181) de la data imprumutului).

sau

(1+i)546/365=1,2

1+i=1,1296204

i=0,1296204

Aceasta valoare va fi rotunjita la 13% (sau 12,96% in cazul in care este preferata o aproximare la 2 zecimale).

Al doilea exemplu

Suma imprumutata este de 1 000 ROL, dar creditorul retine 50 ROL pentru cheltuieli de administrare, astfel incat imprumutul efectiv este de 950 ROL. Plata sumei de 1 200 ROL, ca in primul exemplu, se va face, de asemenea, la 1 iulie 1995.

Ecuatia devine

sau

(1+i)546/365=1,263157

1+i=1,169026

i=0,169026

Aceasta valoare va fi rotunjita la 16,9%

Al treilea exemplu

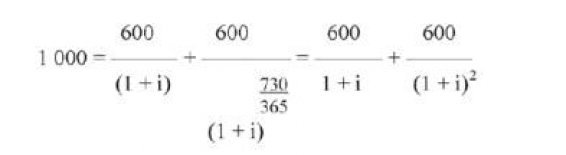

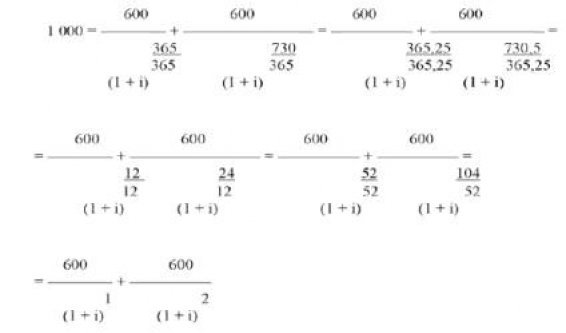

Suma imprumutata este 1 000 ROL la 1 ianuarie 1994, platibila in 2 rate de cate 600 ROL dupa 1 an si, respectiv, dupa 2 ani.

Ecuatia devine:

Ecuatia este rezolvata algebric si rezulta i = 0,1306623 rotunjit la 13,1% (sau 13,07% daca este preferata o aproximare la 2 zecimale).

Al patrulea exemplu

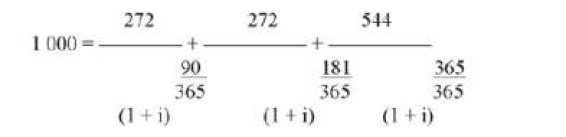

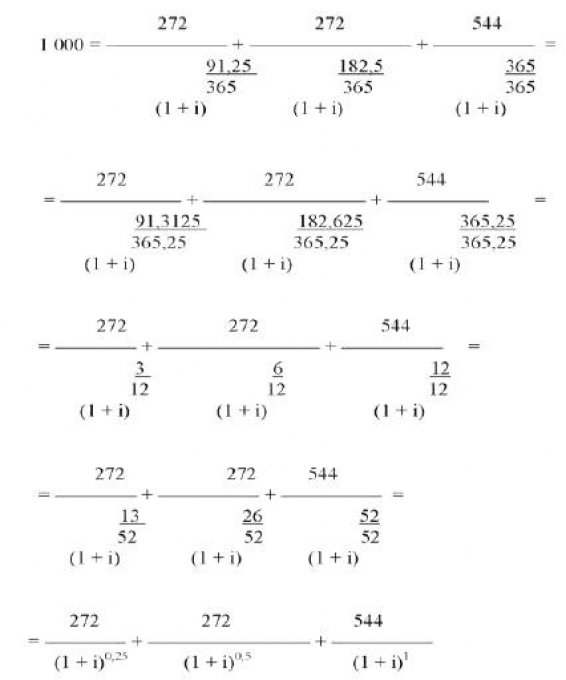

Suma imprumutata este S = 1 000 ROL la 1 ianuarie 1994, si sumele de plata de catre debitor sunt:

Ecuatia devine:

Aceasta ecuatie permite ca i sa fie calculat prin aproximari succesive, calcul care poate fi programat pe calculator.

Rezultatul este i = 0,13226 rotunjit la 13,2% (sau 13,23% daca este ceruta o aproximare de 2 zecimale).

B. CALCULUL DOBANZII ANUALE EFECTIVE PE BAZA ANULUI STANDARD (1 AN = 365 ZILE SAU 365,25 ZILE, 52 SAPTAMANI, SAU 12 LUNI EGALE)

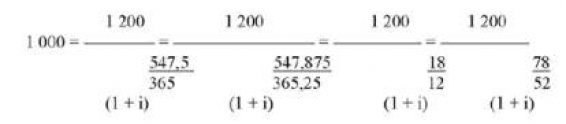

Primul exemplu

Suma imprumutata: S = 1 000 ROL

va fi returnata printr-o singura plata, de 1 200 ROL, dupa 1,5 ani (1,5 x 365 = 547,5 zile, 1,5 x 365,25 = 547,875 zile, 1,5 x 366 = 549 zile, 1,5 x 12 = 18 luni sau 1,5 x 52 = 78 saptamani) de la data imprumutului.

Ecuatia devine:

sau:

(1 +i)1,5= 1,2

1+i = 1,129243

i = 0,129243

Aceasta valoare va fi rotunjita la 12,9% (sau 12,92% daca este preferata o aproximare la 2 zecimale).

Al doilea exemplu

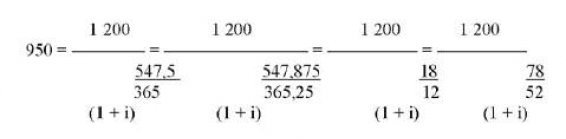

Suma imprumutata S = 1 000 ROL, dar creditorul retine suma de 50 ROL pentru cheltuieli administrative, astfel imprumutul este de fapt 950 ROL. Plata de 1 200 ROL este facuta, ca si in primul exemplu, dupa 1,5 ani de la data imprumutului.

Ecuatia devine:

sau:

(1 +i)1,5= 1200/950= 1,263157

1+i = 1,168526

i = 0, 168526

Aceasta valoare va fi rotunjita la 16,9% (sau la 16,85% daca este preferata o aproximare la 2 zecimale).

Al treilea exemplu

Suma imprumutata este S = 1 000 ROL, platibila in 2 rate de cate 600 ROL dupa 1 an si, respectiv, dupa 2 ani.

Ecuatia se rezolva algebric si rezulta i= 0,13066 care va fi rotunjit la 13,1% (sau 13,07% daca este preferata aproximarea la 2 zecimale).

Al patrulea exemplu

Suma imprumutata S = 1 000 ROL si sumele de plata de catre debitor sunt:

Ecuatia devine:

Aceasta ecuatie permite ca i sa fie calculat prin aproximari succesive, calcul care poate fi programat pe calculator.

Rezultatul este i = 0,13185, care va fi rotunjit la 13,2% (sau 13,19% daca este preferata aproximarea la 2 zecimale).