The Terra dos Gigantes (Land of the Giants) geopark in Uberaba, located in the Triângulo Mineiro region of Minas Gerais state, has been designated as a UNESCO (United Nations Educational, Scientific, and Cultural Organization) World Geopark. »

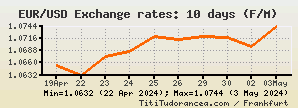

ECB Exchange Rates (April 22, 2024)

| 1 EUR | = | 1.0632 | USD | graph » | |

| 1 EUR | = | 88.6280 | INR | graph » | |

| 1 EUR | = | 7.7012 | CNY | graph » | |

| 1 EUR | = | 0.9693 | CHF | graph » | |

| 1 EUR | = | 0.86328 | GBP | graph » | |

| 1 EUR | = | 164.51 | JPY | graph » | |

| 1 EUR | = | 5.5427 | BRL | graph » | |

34°C, humidity 23%, blowing widespread dust; Cumulonimbus clouds observed; partly cloudy skies

NIH and NSF jointly fund new research centers to better understand how ocean-related exposures affect people’s health. »

It is well known that meat dishes and fast food can have a high impact on biodiversity and sustainability. But recent scientific studies indicate that some vegetarian recipes popular in South Asia can also carry a surprisingly large biodiversity footprint. »

Competition between species played a major role in the rise and fall of hominins, and produced a “bizarre” evolutionary pattern for the Homo lineage. »

Dr. Katherine Bemis of the National Systematics Laboratory recently helped describe a new species of fish, the papillated redbait. »

Chemists at the Department of Energy’s Oak Ridge National Laboratory have invented a more efficient way to extract lithium from waste liquids leached from mining sites, oil fields and used batteries. »

An international team of scientists found a way to improve battery design that could produce safer, more powerful lithium batteries. »

Imagery from the solar-powered spacecraft provides close-ups of intriguing features on the hellish Jovian moon. »

Astronomers have identified the most massive stellar black hole yet discovered in the Milky Way galaxy. »

Cambridge researchers have identified genetic variants in two genes that have some of the largest impacts on obesity risk discovered to date. »

Researchers have shown that dangerous cysts, which form over time in polycystic kidney disease (PKD), can be prevented by a single normal copy of a defective gene. »

In English. Units, exercises and related audio files (Travel, Hotel, Restaurant, Shopping, Medical and Banking English). »  In English. Over 1,300 high-quality audio files and about 100 self-study resources covering all the essential terminology related to accountancy. »  In English, French, Spanish, German and Italian. Over 5000 literary works, especially prose fiction, fables and fairy tales. » |